Modelo 600: Qué es y cómo rellenarlo fácil

Si ha concluido o está en proceso de realizar un trámite como la compra de una vivienda, un documento notarial o la constitución de una sociedad, probablemente se haya topado con que necesita algo llamado modelo 600. Que es el modelo 600 y como rellenar rápido.

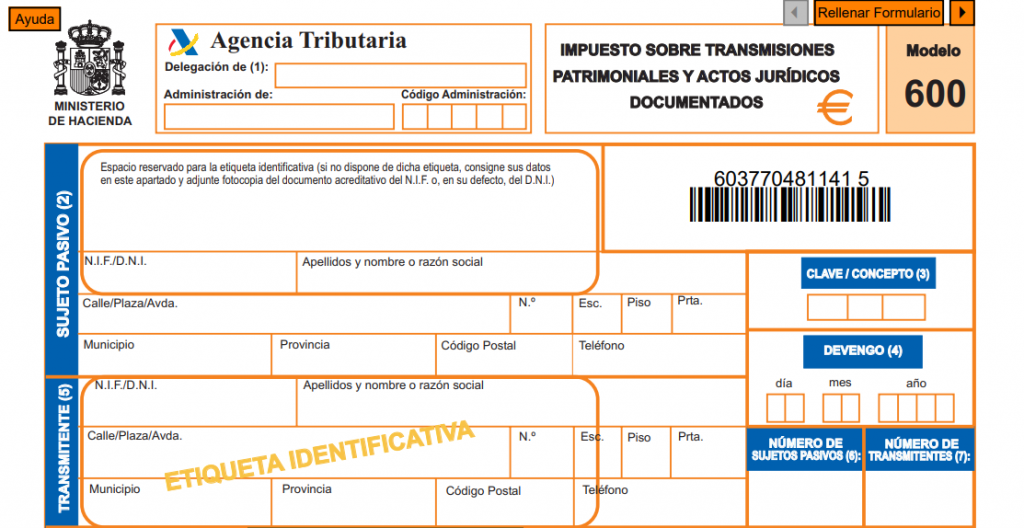

¿Qué es el modelo 600?

El modelo 600 es una planilla o formulario que permite estructurar la información necesaria para realizar la autoliquidación del ITPAJD (Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados). Dicho formulario es ofrecido en formato PDF por la Agencia Tributaria para ser este rellenado en línea, descargado, imprimido y presentado, ya sea de forma telemática o presencialmente en oficinas liquidadoras.

¿Cómo descargar el modelo 600 para rellenar?

Descargar el modelo 600 es un proceso sumamente sencillo. Se debe acceder a la página oficial del modelo en la Agencia Tributaria y editar el mismo PDF plasmando los datos correspondientes en los campos de texto vacíos; una vez rellenado todo el formulario se debe descargar el resultado haciendo clic en el icono de descarga arriba a la derecha. Por otra parte, vale la pena señalar que se puede acceder a esta plantilla directamente mediante el siguiente enlace:

- Modelo 600 — Agencia Tributaria

¿Cómo se rellena el Modelo 600 rápido?

Como antes se dijo, una vez se haya accedido a la página del modelo 600 se debe empezar a cumplimentar este mismo ingresando los datos en los campos texto vacíos que correspondan. Sin embargo, para aclarar con mayor exactitud la información que solicita este formulario, a continuación, le proporcionamos una guía paso a paso de cómo se deben rellenar cada uno de los apartados de este documento.

1. Agencia Tributaria

Primero que nada, para rellenar el modelo 600 se debe comenzar por proporcionar los datos que identifican a la delegación de Hacienda en donde se presentara el documento ya cumplimentado. Pare ello, se debe indicar el nombre de la oficina y la administración, seguidos del código de administración.

2. Sujeto pasivo

El segundo apartado del modelo 600 corresponde a él o los sujetos pasivos, de los cuales se deberá proporcionar principalmente su NIF o, en su defecto, su DNI. Seguido de ello (en el segundo campo), también se debe indicar el nombre, los apellidos y fecha de nacimiento (de ser una persona física) o solo la razón social (en caso de que sea una entidad o sociedad mercantil).

Por otra parte, es también necesario indicar datos básicos de contacto para cada persona, empezando por el domicilio, que podrá señalar usando los campos de Municipio, Provincia, Código postal, entre otros, y por último indicando el número telefónico de la persona o entidad en cuestión.

3. Clave / Concepto

La clave de concepto es un pequeño código que le permitirá indicar su concepto de operación (acto por el cual se liquidará el ITPAJD haciendo uso del modelo 600) sin necesidad de expresarlo por completo; debe buscar la clave correspondiente a la operación realizada y escribirla en este campo.

4. Devengo

En el apartado Devengo (4) deberá rellenar los campos en blanco indicando la fecha en la que contrajo la deuda del ITPAJD, es decir, cuando se concluyó la transmisión patrimonial, acto jurídico documentado u operación societaria.

5. Transmitente

Una vez descritos los sujetos pasivos, corresponde hacer lo mismo con el o los transmitentes, sobre los cuales se deberá proporcionar también su NIF junto con el nombre y apellidos (si este es una persona física) o la razón social (si este es una entidad o sociedad mercantil). De igual forma también se debe proporcionar la información de contacto correspondiente a cada sujeto que sea transmitente en el modelo 600.

6. Número de sujetos pasivos y número de transmitentes

Ambos apartados, número de sujetos pasivos y número de transmitentes le permitirán indicar la cantidad de sujetos pasivos y transmitentes, como su nombre lo indica. Cabe destacar que, de haber más de una de estas personas, se podrá adjuntar la información sobre la misma en las siguientes hojas del modelo.

7. Datos del documento

Dentro del campo de Tipo (8), en el apartado de Datos del documento, se debe indicar qué tipo de documento se produjo la operación (si este fue administrativo, judicial, mercantil, notarial o privado). Así mismo, se debe también establecer la identificación del notario, fedatario, autoridad judicial o administrativa, en el siguiente campo.

Por otra parte, también se deberá indicar el lugar donde se produjo la operación cuyo impuesto se pagará con el modelo 600, ello dentro del campo de Localidad de formalización/otorgamiento (10). En último lugar, solo será necesario establecer el número de protocolo (código identificativo asignado al documento por el notario, fedatario u otro) en el campo del mismo nombre para finalizar la cumplimentación de esta parte del formulario.

8. Datos del bien, operación o acto

Datos del bien, operación o acto es el apartado en el que se especificará la información sobre el acto por el que se pagará el impuesto. Si bien, los datos que se debe o no adjuntar, cambian dependiendo de la operación realizada, en todos los casos se deberá indicar primero el Concepto.

Además de ello, están presentes otros campos que le permitirán identificar los bienes en el caso de que la operación involucre como objeto un inmueble, por ejemplo, en compraventa de casas o arrendamientos. Solo de ser este el caso, se deberá señalar la ubicación del inmueble, si este es rústico o urbano, su referencia y valor catastral, entre otros, en los apartados correspondientes.

9. Autoliquidación

Ya en el apartado de autoliquidación del modelo 600, se deben agregar todos los datos necesarios para que el modelo calcule cuanto será el total a ingresar. Principalmente se deben usar las casillas del campo número 21 para indicar si el bien está exento o no sujeto al pago del impuesto, así como el fundamento del beneficio fiscal o no sujeción.

Seguido de ello, se debe establecer el monto de la base imponible y el tipo. Cabe destacar, que varios de los campos restantes se podrán dejar vacíos en la mayoría de los casos, aun así, puede resultar obligatorios cuando se indiquen ciertos conceptos.

10. Presentador

Resulta igualmente importante, indicar quien es el presentador del documento quien puede ser el mismo sujeto pasivo que vaya a liquidar el impuesto o algún tercero que ofrezca la presentación como servicio. Para ello, se debe indicar, al igual que con los sujetos pasivos y los transmitentes, el NIF o DNI, nombres y apellidos, domicilio, datos de contacto, entre otros, de la persona en cuestión. Además de ello, debajo de estos datos del presentador se debe escribir también la fecha prevista de presentación de la autoliquidación ya cumplimentada.

11. Importe

En último lugar el modelo 600 tiene el apartado de ingreso en el que tan solo tendrá que indicar el importe total a ingresar dentro del campo de importe y la forma de pago, eligiendo entre las casillas “En efectivo” o “E.C. Adeudo en cuenta”